高庫存下的量漲價跌??2015年上半年空調市場回顧及下半年展望

? ? ? ? ? ? ? ? ? ?本文由 電器雜志 發表,轉載請注明來源!

捷孚凱(GfK中國) 王鵬

2015年上半年,中國家用空調零售市場呈現量漲價跌趨勢。自2014年9月以來,空調市場爆發大規模、高頻率的價格戰,以緩解庫存壓力。目前來看,價格競爭改變的是品牌格局以及消費者消費需求的釋放周期,并未對行業終端需求起到明顯拉動作用。

市場呈現先揚后抑趨勢

捷孚凱(GfK中國)家用空調零售市場全國監測數據顯示,2015年1~6月,家用空調零售量為1852萬臺,同比增長1%;零售額為649億元,同比下降4%。其中,線下市場零售量為1524萬臺,同比下降近7%;零售額為564億元,跌幅超過9%。空調線上市場規模仍在不斷擴大,但漲幅明顯回落。2015年1~6月,空調線上市場零售量同比增長65%。

2015年上半年,家用空調零售市場呈現先揚后抑趨勢,第一季度零售量同比增長5.4%,零售額同比增長2.1%;第二季度零售量同比下降0.8%,零售額同比下降6.7%。春節之后,產品均價持續下降。

中國經濟低位運行、宏觀經濟下行壓力增強是影響2015冷凍年度(以下簡稱2015冷年)家用空調市場變化的主要宏觀因素。雖然2015年商品房銷售面積跌幅逐漸收窄,但是根據捷孚凱(GfK中國)的研究,家電終端消費需求相對房地產市場的波動存在6~12個月的滯后性,因此,2014年房地產市場的低迷在一定程度上制約了2015上半年家用空調市場終端規模的增長。

除宏觀因素外,2015年3月的兩輪強促銷,在一定程度上透支了第二季度的市場,影響到2015年上半年家用空調市場的變化。

沿線省市市場需求須特別關注

在家用空調市場趨于飽和的大環境下,政府的區域性發展策略將起到關鍵作用。區域化經濟政策將會給家電行業注入內生動力,比如“一帶一路”、“京津冀協同發展”、“長江經濟帶”。以長江經濟帶為例,此經濟帶覆蓋中國超過1/5的國土,人口和生產總值均超過全國的40%。捷孚凱(GfK中國)全國零售監測數據顯示,有超過40%的空調需求出自長江經濟帶所在省份。目前,長江沿線港口集中趨勢較明顯,已逐步形成上游以重慶港為中心、中游以武漢港為中心、下游以南京港為中心的航運樞紐框架。企業特別需要關注人口基數較大的省市市場,并且針對各省市消費者的消費心理差異、消費能力差異、對產品需求差異,選取不同銷售策略。

新品以高性價比產品為主

在整體市場表現不佳的大環境下,空調產品結構趨于穩定,變頻空調逆勢增長。捷孚凱(GfK中國)家用空調零售市場全國監測數據顯示,2015年上半年,變頻空調零售額同比增長2%,在整體表現不佳的背景下仍保持增長。其中,性價比相對較高的能效3級變頻空調的零售額同比增長6%,成為推動變頻空調市場增長的主要動力。

從新品的結構來看,受到當前整體市場環境的影響,廠商的新品上市策略發生調整。在新品數量變化不大的情況下,為迎合市場以低價格、高性價比產品為主的現狀,廠商目前上市的新品多以相對低端的產品為主。捷孚凱(GfK中國)家用空調零售市場全國監測數據顯示,2015年上半年,家用空調零售市場上市新品中有62%的型號是相對低端的能效3級空調,多數品牌則選擇暫緩上市高端產品的策略,只有個別品牌在能效1級變頻產品市場落下“新子”。

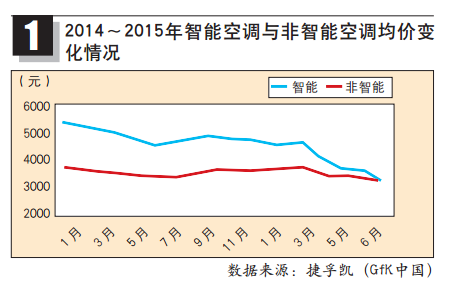

智能空調爆發點仍未到來

隨著“工業4.0”以及“互聯網+”概念的推出,智能化成為家電行業最大的賣點之一。2014年是家電行業的智能化元年,物聯網概念正在落地,越來越多的智能產品面世,智能產品的均價也已經進入可以實現普及的區域。捷孚凱(GfK中國)全國零售監測數據顯示,2014年1月,智能空調的均價高達5863元,高出非智能產品1883元。截至2015年6月,智能空調的平均價格已經低至3238元,與非智能產品的價格持平(見圖1)。

目前,智能家居市場剛起步,銷售規模還非常有限。盡管隨著技術革新,產品推陳出新,產品的迭代周期也在縮短,但目前家電生命周期依然較長,在5~10年之間。據捷孚凱(GfK中國)預測,智能家電成為銷售主流尚需要2~5年,成為家庭的主要配置需要的時間將更長。

盡管智能空調的價格已經降低到可以實現普及的程度,但受到高庫存的桎梏以及智能家居仍需要時間成為主流配置的影響,智能空調普及的爆發點還未到來。毋庸置疑的是,智能化已成為未來空調市場的增長點之一。

庫存壓力加大,低價產品擴張

根據捷孚凱(GfK中國)對家用空調市場庫存量的演算,截止到2015年5月底,家用空調市場庫存量為4677萬臺,同比增長33%,遠高于行業庫存警戒線。目前,廠商的關注點轉向縮減產量和提高銷量兩方面。在高庫存壓力下,價格競爭愈發激烈,導致2015年空調均價的直線下探。捷孚凱(GfK中國)全國零售監測數據顯示,2015年6月,全國家用空調零售市場平均價格為3249元,同比下降260元,環比連續4個月下降。

價格競爭直接影響到兩個方面,一是消費者的消費周期提前,二是品牌格局波動。價格競爭對整個空調終端市場的帶動作用有限。拋開單一價格戰,尋求新的增長動力,刺激消費者的消費需求已經成為廠商新的關注點。龍頭企業是否可以快速找到新的增長點并及時改變營銷手法,將直接影響到2016冷年空調市場的走勢。

捷孚凱(GfK中國)家用空調零售市場全國監測數據顯示,2015年上半年,3000元以下的壁掛式空調在各渠道均有擴張,整體市場零售額占比同比增長6個百分點,達到50%。其中,2000元以下產品的占比提升尤為明顯。就家電連鎖渠道而言,2015年上半年,7000元以下的柜式空調的零售額占比同比增長7個百分點,達到49%(見表1和表2)。空調市場的價位段處于明顯下探的階段,一方面,價格戰頻發,市場有意識地推動低價格機型的擴張,高端機型的價位段也呈現向下轉移趨勢;另一方面,近年來,低價產品存在穩定的市場空間,空調入門級需求提升,出租房加配空調的情況增多,越來越多的老年人家中加配空調,使得空調入門級需求也在提升。

下半年市場或呈現微增長趨勢

2015年下半年,家用空調零售市場漲幅將好于上半年。據捷孚凱(GfK中國)預測,2015年下半年,家用空調市場零售量同比漲幅將約為4%,線上市場將保持50%左右的增速,線下市場跌幅將超過3%。

本文由 電器雜志 發表,轉載請注明來源!